Тема 16. Экономика производителя

Одна из важнейших социальных ролей личности – роль производителя. В условиях перехода к новому, информационно-компьютерному, технологическому способу производства от труженика требуется не только высокий уровень образовательной и профессиональной подготовки, но и высокая нравственность, высокий уровень общей культуры. Современный труд все более наполняется творческим содержанием, что требует не столько дисциплины, поддерживаемой извне (начальник, мастер, контролер продукции), сколько самодисциплины и самоконтроля.

Согласно статье 34 Конституции Российской Федерации за каждым гражданином России закреплено право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

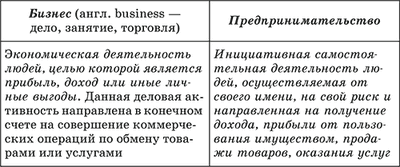

Понятие бизнеса отличается от понятия предпринимательства именно тем, что к бизнесу относится совершение любых единичных разовых коммерческих сделок в любой сфере деятельности.

Не всякую хозяйственную деятельность можно считать предпринимательством, а ту, которая связана с риском, инициативой, предприимчивостью, самостоятельностью, ответственностью, активным поиском.

В предпринимательстве выделяют субъекты – частные лица, различные ассоциации (акционерные общества, арендные коллективы, кооперативы), государство и объекты – любые виды хозяйственной деятельности, коммерческое посредничество, торгово-закупочная, инновационная, консультационная деятельность, операции с ценными бумагами.

Главным субъектом, реализующим на практике предпринимательскую деятельность, выступают предприниматели, которых можно условно разделить на две большие группы: юридические лица и индивидуальные предприниматели.

Юридическим лицом может быть организация, учреждение, фирма, выступающие в качестве единого, самостоятельного носителя прав и обязанностей. Признаки юридического лица: независимость его существования от входящих в его состав отдельных лиц; наличие имущества; право приобретать, пользоваться и распоряжаться собственностью; право осуществлять от своего имени экономические операции; самостоятельная имущественная ответственность; право выступать от своего имени в суде.

Физическое лицо – человек, участвующий в экономической деятельности в качестве ее полноценного субъекта. Он действует от собственного имени, может заниматься предпринимательством с момента государственной регистрации в качестве индивидуального предпринимателя. К нему применяются правила, которые регулируют деятельность коммерческих организаций.

Отдельными видами деятельности (банковской, страховой) юридические лица вправе заниматься только на основании специального разрешения – лицензии.

Классификация юридических лиц возможна по различным основаниям. Наиболее распространенной является разделение юридических лиц в зависимости от главной цели их деятельности:

– коммерческие юридические лица имеют в качестве основной цели своей деятельности извлечение прибыли (предприятия связи и транспорта, промышленные и сельскохозяйственные предприятия, организации бытового обслуживания).

– некоммерческие юридические лица не ставят в качестве основной цели извлечение прибыли (финансируемые из различных бюджетов учреждения (больницы, школы, институты), потребительские кооперативы, благотворительные фонды).

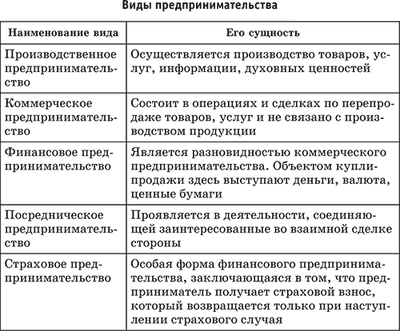

В зависимости от содержания деятельности различают следующие виды предпринимательства.

Все виды предпринимательства направлены на получение дохода.

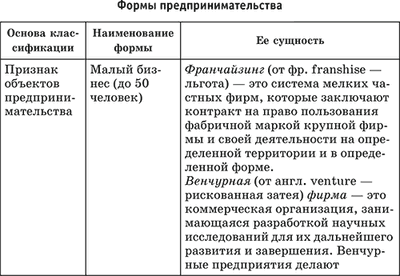

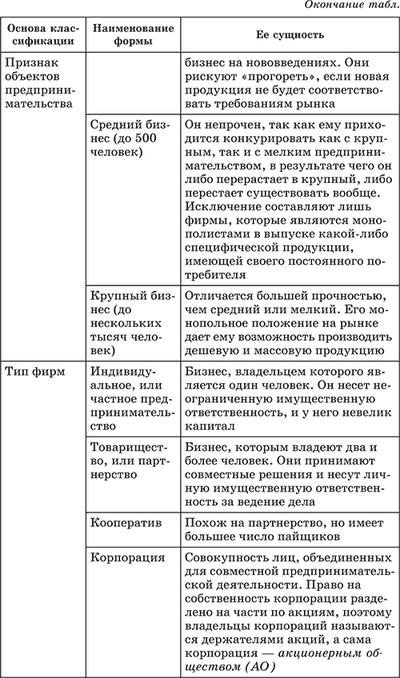

Предпринимательство существует в разных формах.

В основе регулирования предпринимательской деятельности и возникающих при этом хозяйственно-правовых отношений лежит ряд принципов.

Основные принципы, регулирующие предпринимательскую деятельность

• Свобода предпринимательской деятельности.

• Инициативная и самостоятельная деятельность.

• Получение прибыли как главная цель предпринимательской деятельности.

• Юридическое равенство различных форм собственности, используемых в предпринимательской деятельности.

• Законность в предпринимательской деятельности.

• Свобода конкуренции и ограничение монополистической деятельности.

• Государственное регулирование предпринимательской деятельности:

– прямое регулирование – необходимость государственной регистрации предпринимателей, получение лицензии как условие осуществления лицензируемого вида деятельности, получение сертификата в случае обязательной сертификации продукции, товаров и услуг;

– косвенное регулирование – предоставление льготных кредитов, льгот по налогообложению.

Ученые-экономисты выделяют три основные функции предпринимательства.

Функции предпринимательства

– Ресурсная – соединение естественных, инвестиционных, трудовых ресурсов в единое целое.

– Организационная – использование предпринимателями своих способностей для получения высокого дохода.

– Творческая – использование новаторства в деятельности.

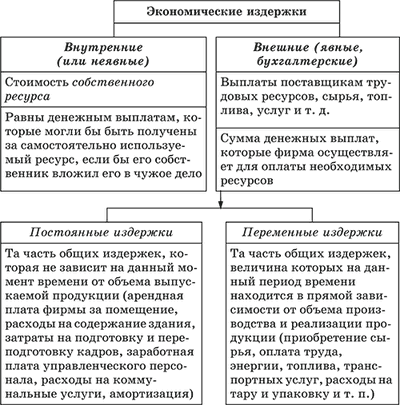

Любая предпринимательская деятельность связана с неизбежными издержками производства.

Издержки производства – это затраты производителя (владельца фирмы) на приобретение и использование факторов производства.

Экономические издержки – это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Данные выплаты делятся на внутренние и внешние.

Экономическая прибыль – это разница между совокупной выручкой фирмы и экономическими издержками.

Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но также внутренние издержки). Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

Бухгалтерская прибыль – это разница между совокупной выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя не просто на получение дохода, но на сравнение этого дохода с тем, который мог бы быть получен в результате альтернативного применения имеющихся ресурсов. Например, предприниматель, организовав производство, получил бухгалтерскую прибыль 30 000 руб. А если бы он положил деньги в банк, то получил бы 40 000 руб. в виде процента. Отсюда, если бухгалтерская прибыль оказывается меньше, чем экономическая прибыль, учитывающая альтернативные издержки, то применение ресурса следует считать, с точки зрения предпринимателя, неэффективным.

Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

Любой владелец предприятия стремится увеличить размеры прибыли. Ради этого он совершенствует технологию и организацию производства, стимулирует повышение производительности труда работников, вводит режим экономии ресурсов. Эти меры ведут к снижению величины всех издержек и способствуют росту прибыли.

Образец задания

A1. Выберите правильный ответ. Экономические затраты – это

1) явные затраты

2) неявные затраты

3) сумма явных и неявных затрат

4) разница между явными и неявными затратами

Ответ: 3.

Добавить комментарий